全球企業外部OEM存儲市場微幅收縮,網絡設備銷售成關鍵變量

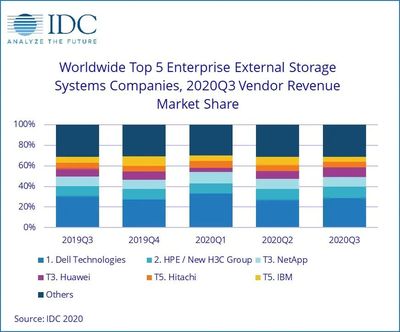

根據最新發布的行業數據,2023年第三季度(Q3),全球企業外部OEM存儲系統市場呈現出小幅波動。數據顯示,該季度市場總體收入較去年同期下滑了1.4%。這一微幅收縮反映了在當前復雜宏觀經濟環境下,企業在IT基礎設施,特別是傳統外部存儲系統上的投資決策趨于審慎。

市場分析師普遍認為,此次下滑受多重因素影響。一方面,全球范圍內的通脹壓力、利率上升以及對經濟衰退的擔憂,促使許多企業重新評估和優化其資本支出(CapEx),部分非緊急的存儲擴容或升級項目可能被推遲。另一方面,存儲技術本身正處于深刻的轉型期。公有云存儲服務的持續滲透、超融合基礎設施(HCI)的成熟應用,以及企業對更高效率、更易擴展的軟件定義存儲(SDS)方案的青睞,都在一定程度上分流了對傳統外部OEM品牌存儲陣列的需求。

值得注意的是,與存儲系統市場緊密相關的網絡設備銷售情況,成為觀察整體IT基礎設施投資風向的關鍵變量。高性能、低延遲的網絡是承載現代數據中心,尤其是支持人工智能(AI)、大數據分析等新興工作負載的基石。盡管外部存儲市場增長放緩,但為了構建高效的數據管道,企業在網絡升級,如以太網交換機、智能網卡(SmartNIC)以及高性能計算(HPC)互連技術等方面的投資依然保持活躍。部分領先的網絡設備提供商在同期財報中顯示出穩健甚至增長的表現,這暗示企業投資正從單一的存儲硬件采購,轉向對整體“數據基礎設施架構”的均衡投入。

全球企業外部OEM存儲市場預計將進入一個調整與整合并存的階段。單純提供硬件盒子的模式面臨挑戰,領先的OEM廠商正加速向提供包含軟件、云服務和解決方案訂閱在內的綜合服務模式轉型。能夠與高性能網絡深度融合,為AI、實時分析等場景提供極致性能和數據管理能力的存儲解決方案,將更受市場青睞。

總而言之,Q3 1.4%的同比下滑是一個溫和的市場信號,它并非意味著存儲需求的萎縮,而是預示著市場結構正在發生演變。企業正將資金投向能帶來更高業務敏捷性和效率的領域,而網絡設備作為連接計算與存儲、承載數據流動的核心,其銷售態勢與存儲市場的互動關系,將持續為判斷全球IT基礎設施支出方向提供重要洞察。

如若轉載,請注明出處:http://www.zdskjc.cn/product/66.html

更新時間:2026-02-04 15:26:17